Ketika senja menjelang, Adi duduk di kursi kayu berderit di beranda rumahnya sambil menatap jauh ke horizon, menyadari bahwa perjalanan finansialnya adalah sebuah cerita panjang penuh liku. Selama bertahun-tahun, Adi telah berusaha memahami dan memantau setiap detil dari profil keuangan kredit peminjam yang ia jalani. Ia tahu bahwa di balik setiap angka dan catatan, ada kisah yang lebih besar yang mempengaruhi tidak hanya dirinya, tetapi juga keluarganya.

Menggali Lebih Dalam: Memahami Profil Keuangan Kredit Peminjam

Menumpuknya dokumen di atas meja kerja Adi bercerita banyak. Di dalamnya tersimpan catatan-catatan penting yang menggambarkan bagaimana profil keuangan kredit peminjam tidak sekadar deretan angka, tetapi merupakan cerita tentang kepercayaan dan keberanian mengambil risiko. Setiap pinjaman adalah keputusan yang diambil dengan matang, melibatkan perhitungan yang seksama tentang kemampuan finansial masa depan. Dalam perjalanannya, Adi sering berdiskusi dan mencari masukan ahli demi menjaga kesehatan finansialnya.

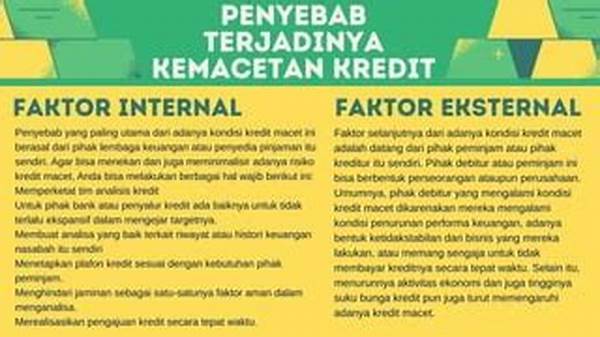

Namun, tidak sedikit pula tantangan yang harus dihadapinya. Perubahan tak terduga dalam kondisi ekonomi sering kali menjadi pengingat bahwa mengelola profil keuangan kredit peminjam bukanlah tugas yang mudah. Dari kenaikan suku bunga hingga fluktuasi nilai tukar, semua faktor eksternal itu adalah bagian dari perjalanan panjang seorang peminjam. Meski demikian, dengan tekad dan strategi yang matang, Adi selalu berupaya untuk menjaga agar semua tetap teratur.

Termasuk dalam kisah ini adalah momen-momen di mana Adi harus membuat keputusan sulit tentang mana yang lebih dahulu harus diprioritaskan, guna memastikan profil keuangan kredit peminjamnya tetap sehat. Mengelola utang sembari menjaga arus kas agar tetap stabil adalah seni yang harus dikuasainya. Tiap kali menghadapi hambatan, Adi belajar untuk terus bersikap adaptif dan inovatif dalam mencari solusi yang terbaik.

Unsur-Unsur Utama dalam Profil Keuangan Kredit Peminjam

Salah satu elemen essential dari profil keuangan kredit peminjam adalah catatan kredit, yang menggambarkan bagaimana peminjam mengelola utangnya.

Selain itu, laporan pendapatan menjadi cerminan kemampuan bayar seorang peminjam. Dengan mengetahui seberapa besar pendapatan yang diperoleh, lender dapat menilai risiko kredit.

Aset yang dimiliki juga tak kalah penting dalam profil keuangan kredit peminjam. Semakin banyak aset yang dapat dijadikan jaminan, semakin besar potensi untuk mendapatkan pinjaman.

Liabilitas juga menjadi bagian yang diperhitungkan. Profil keuangan kredit peminjam yang seimbang antara aset dan liabilitas menandakan kesehatan finansial.

Terakhir, riwayat pembayaran mencerminkan disiplin finansial dari seorang peminjam, sebuah indikator utama bagi lender sebelum memberikan kredit.

Analisis Data: Kunci Memahami Profil Keuangan Kredit Peminjam

Sebagai seorang analis keuangan, Adi tahu bahwa data adalah inti dari segalanya, termasuk ketika ingin memahami lebih dalam tentang profil keuangan kredit peminjam. Setiap catatan dan angka harus diolah secara cermat agar tidak ada celah yang terlewatkan. Dari data tersebut, sebuah gambaran utuh tentang kesehatan finansial seorang peminjam bisa terbentuk dengan jelas. Adi terbiasa dengan tumpukan laporan yang memenuhi mejanya, berisi angka-angka yang harus dianalisis untuk mendapatkan perspektif yang lebih luas.

Dengan kemajuan teknologi, kini analisis profil keuangan kredit peminjam menjadi lebih cepat dan akurat. Berbagai aplikasi dan perangkat lunak yang ada dirancang untuk membantu Adi menginterpretasikan data kompleks dengan lebih efisien. Namun, pada akhirnya, hasil dari analisis itu tetap kembali pada bagaimana Adi menggunakannya untuk membangun strategi finansial yang tepat. Dalam setiap keputusan yang diambil, ia berusaha mempertimbangkan semua aspek yang ada agar mampu meminimalisir risiko dan memaksimalkan keuntungannya.

Faktor Penentu Keberhasilan Pengelolaan Profil Keuangan Kredit Peminjam

Ketika Adi pertama kali mendengar istilah profil keuangan kredit peminjam, ia merasa bingung dengan banyaknya komponen yang harus diperhitungkan. Namun, seiring perjalanan waktu, ia memahami bahwa ada beberapa kunci sukses untuk mengelolanya dengan baik. Pertama, pentingnya memiliki pemahaman yang mendalam tentang pasar keuangan. Kondisi ekonomi yang berubah-ubah menuntut peminjam untuk selalu up-to-date dengan informasi terkini guna menyesuaikan strategi mereka.

Kemampuan untuk beradaptasi juga menjadi faktor krusial. Profil keuangan kredit peminjam bukanlah sesuatu yang statis. Adi harus mampu bergerak dinamis sesuai dengan kondisi personal dan ekonomi. Selain itu, membangun hubungan baik dengan lender menjadi aset berharga. Kepercayaan dan komunikasi yang baik antara kedua belah pihak mampu mendorong kerjasama yang saling menguntungkan dalam jangka panjang.

Yang tak kalah penting, perencanaan finansial yang matang juga harus menjadi perhatian utama. Dalam setiap pengambilan keputusan, Adi selalu berpedoman pada analisis risiko yang teliti. Melalui proses ini, ia berharap dapat mengelola profil keuangan kredit peminjamnya dengan optimal dan meraih kesuksesan finansial yang berkelanjutan.

Menantang Badai: Saat Profil Keuangan Kredit Peminjam Diuji

Tahun lalu, ketika kondisi ekonomi global sedikit oleng, Adi merasakan dampaknya langsung pada profil keuangan kredit peminjamnya yang sedang ia kelola. Pengalaman ini mengajarkan banyak hal, mulai dari kesiapan menghadapi ketidakpastian hingga pentingnya perencanaan yang cermat. Adi sadar bahwa setiap badai finansial yang datang akan meninggalkan pelajaran berharga bagi siapapun yang mampu bertahan.

Dengan semangat pantang menyerah, ia berusaha mencari celah untuk tetap menjaga kestabilan finansialnya. Salah satu langkah yang ia tempuh adalah merombak beberapa strategi kredit agar lebih efisien dan sesuai dengan kondisi terkini. Meski jalan yang ditempuh terasa berat, keyakinan bahwa setiap langkah akan membawanya memenangkan tantangan membuat Adi tetap maju. Profil keuangan kredit peminjam yang ia bina dengan seksama selama ini menjadi tameng sekaligus pedoman dalam menghadapi badai ekonomi.

Lintasan Akhir: Kesimpulan tentang Profil Keuangan Kredit Peminjam

Pagi itu, dengan secangkir kopi hangat, Adi merefleksikan perjalanan panjangnya dalam mengelola profil keuangan kredit peminjam. Menyadari bahwa kesuksesan finansial yang diraihnya selama ini bukan semata-mata hasil kerja keras, tetapi juga berkat dari pembelajaran kontinyu dan kemampuan beradaptasi terhadap perubahan. Ketika memutuskan untuk terjun dalam dunia kredit, dia paham ada tanggung jawab besar yang menyertainya, dan itu ia jalani dengan determinasi tinggi.

Seiring berdentangnya jarum detik pada jam dinding, Adi mengerti bahwa akhir dari satu perjalanan adalah awal dari yang baru. Profil keuangan kredit peminjam yang ia bentuk banyak mengajarkannya tentang keberanian, kepercayaan, dan kejujuran dalam pengelolaan keuangan. Setiap keputusan yang diambil adalah refleksi dari pemahaman mendalam akan situasi dan kemampuannya. Dalam lanskap finansial yang terus berubah, Adi menyadari bahwa kesiapan adalah sahabat terbaiknya dalam menapaki perjalanan baru.